A escolha do regime tributário é uma das decisões mais importantes para a gestão financeira de uma empresa. Entre as opções disponíveis, lucro real e lucro presumido são dois dos regimes mais utilizados.

Cada um possui suas características, vantagens e desvantagens, que influenciam diretamente o valor dos tributos pagos e a saúde financeira do negócio.

Este artigo vai focar nas principais diferenças entre lucro real e lucro presumido, ajudando você a determinar qual é o mais adequado para sua empresa.

O que é Lucro Presumido?

O lucro presumido é um regime tributário onde a apuração do Imposto de Renda de Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) é baseada em uma margem de lucro estimada pela Receita Federal.

Este método dispensa a necessidade de registros contábeis formais, sendo mais adequado para empresas com margens de lucro estáveis e previsíveis.

O que é Lucro Real?

O lucro real é um regime tributário onde os impostos são calculados com base no lucro líquido real da empresa, ou seja, a diferença entre a receita total e as despesas.

Este método é obrigatório para grandes empresas e aquelas com atividades específicas, sendo mais adequado para negócios com margens de lucro baixas ou variáveis.

Quais são as diferenças entre Lucro Real e Lucro Presumido?

A principal diferença entre os regimes tributários de lucro real e lucro presumido está na forma como os tributos são calculados e na complexidade da sua administração.

Cálculo dos tributos

A forma de calcular os tributos é um dos principais pontos de diferença entre os regimes. Entenda como os cálculos se diferenciam:

Lucro Real:

- Base de Cálculo: o cálculo é feito sobre o lucro líquido da empresa, ou seja, a diferença entre a receita total e as despesas.

- Apuração: pode ser trimestral ou anual.

- Tributos: inclui IRPJ (Imposto de Renda Pessoa Jurídica), CSLL (Contribuição Social sobre Lucro Líquido), PIS (Programa de Integração Social) e COFINS (Financiamento da Seguridade Social).

- Alíquotas: variam de 24% a 34% sobre o lucro líquido.

Lucro Presumido:

- Base de Cálculo: o cálculo é feito sobre uma margem de lucro presumida pela Receita Federal, que varia de acordo com o setor da empresa.

- Apuração: é trimestral.

- Tributos: inclui IRPJ, CSLL, PIS, COFINS, ISS (Imposto Sobre Serviços) ou ICMS (Imposto sobre Circulação de Mercadorias e Serviços).

- Alíquotas: IRPJ (15% + 10% adicional sobre o que exceder R$ 20 mil mensais), CSLL (9%), PIS (0,65%), COFINS (3%).

Simplicidade e burocracia

A simplicidade e a burocracia envolvidas na administração dos tributos também diferem entre os dois regimes. Veja a seguir:

Lucro Real:

- Complexidade: exige um controle rigoroso das receitas e despesas e a manutenção de uma contabilidade detalhada.

- Documentação: necessita de livros contábeis específicos e demonstrações financeiras regulares.

Lucro Presumido:

- Simplicidade: é mais simples, com menos exigências contábeis. A contabilidade pode ser substituída por um Livro Caixa.

- Documentação: menos exigente em termos de registros contábeis detalhados.

Adequação ao tipo de negócio

A adequação ao tipo de negócio é um fator crucial na escolha do regime tributário. Dependendo do tamanho e das atividades da empresa, um regime pode ser mais vantajoso que o outro.

Lucro Real:

- Empresas Adequadas: ideal para empresas com margens de lucro baixas ou que enfrentam prejuízos, como grandes indústrias e negócios com altos custos operacionais.

- Obrigatório: para empresas com faturamento anual superior a R$ 78 milhões, instituições financeiras, e aquelas com benefícios fiscais ou rendimentos do exterior.

Lucro Presumido:

- Empresas Adequadas: melhor para empresas com margens de lucro estáveis e previsíveis, geralmente menores ou médias.

- Limitação: empresas com faturamento anual inferior a R$ 78 milhões podem optar por este regime.

Quais são as vantagens e desvantagens de cada regime?

Cada regime possui suas próprias vantagens e desvantagens, que podem influenciar a escolha do melhor para a sua empresa. Saiba melhor a seguir:

Vantagens do Lucro Real

- Possibilidade de deduzir despesas operacionais: inclui aluguel, salários e outros custos.

- Compensação de prejuízos fiscais: permite compensar prejuízos de anos anteriores.

- Créditos tributários: possibilidade de obter créditos no PIS e COFINS.

Desvantagens do Lucro Real

- Complexidade na apuração: exige um controle financeiro rigoroso.

- Burocracia aumentada: maior demanda por documentação e contabilidade detalhada.

- Carga tributária potencialmente mais alta: em comparação a outros regimes, dependendo da margem de lucro.

Vantagens do Lucro Presumido

- Simplicidade na apuração: menos exigências contábeis e maior facilidade nos cálculos.

- Previsibilidade do imposto: o valor do imposto é mais previsível.

- Economia nos impostos: pode ser mais vantajoso se o lucro real for superior ao percentual presumido.

Desvantagens do Lucro Presumido

- Imposto potencialmente mais alto: se a margem de lucro real for menor do que a presumida.

- Limitação nas deduções: menos flexibilidade para deduzir despesas operacionais.

- Não disponível para grandes empresas: restrito a empresas com receita bruta anual abaixo de R$ 78 milhões.

Como saber se uma empresa adota o Lucro Real ou o Lucro Presumido?

Para determinar se uma empresa se enquadra no regime de lucro real ou lucro presumido, considere os seguintes fatores:

- Faturamento anual: empresas com receita anual superior a R$ 78 milhões são obrigadas a adotar o lucro real. Empresas com faturamento inferior podem optar pelo lucro presumido.

- Tipo de atividade: instituições financeiras e empresas com rendimentos do exterior devem utilizar o lucro real.

Como a plataforma do EmpresAqui pode ajudar?

Na plataforma EmpresAqui, é possível realizar uma pesquisa detalhada utilizando filtros específicos para identificar empresas que operam sob os regimes de lucro real ou presumido. Siga este passo a passo

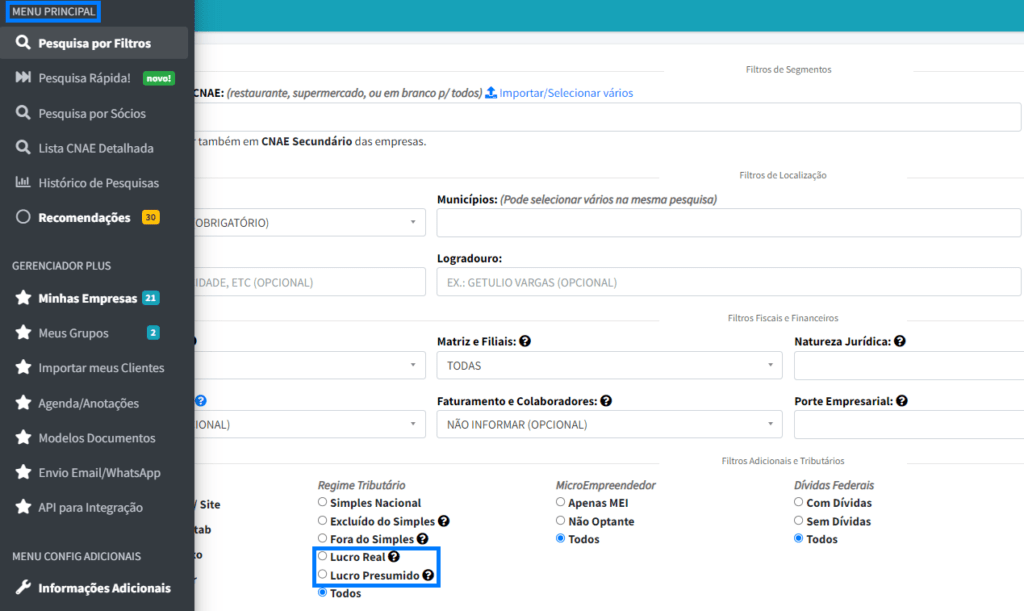

1. Acesse o menu inicial

Na plataforma EmpresAqui, vá até o menu principal e clique na opção “Pesquisa por Filtros“.

2. Selecione os filtros necessários

Existem diversos filtros disponíveis para refinar sua busca, como estado, municípios, atividade econômica (CNAE) e porte empresarial. Lembre-se que a seleção do estado é obrigatória.

3. Filtros adicionais e tributários

Na seção de “Filtros Adicionais e Tributários“, selecione o regime tributário desejado (Lucro Real ou Lucro Presumido).

4. Execute a Pesquisa

Após configurar os filtros, execute a pesquisa para gerar uma lista de empresas que atendam aos critérios selecionados.

5. Analise os Resultados

A lista de empresas será gerada conforme o regime tributário escolhido, facilitando a identificação do perfil desejado.

Qual escolher para minha empresa: Lucro Presumido ou Lucro Real?

A escolha entre lucro presumido e lucro real depende das características específicas da sua empresa, como a margem de lucro, o faturamento e a complexidade das operações.

Para tomar a melhor decisão, leve em consideração:

- Análise de custos: Avalie o impacto dos diferentes regimes sobre a carga tributária da sua empresa.

- Planejamento estratégico: Considere as previsões de receita e despesas para o futuro, bem como a necessidade de dedução de despesas operacionais.

- Necessidades de crédito: Empresas que buscam utilizar créditos tributários podem se beneficiar mais do lucro real.

- Capacidade de gestão contábil: Determine se sua empresa tem a capacidade de manter uma contabilidade detalhada, necessária para o lucro real.

- Conselho especializado: Contrate uma consultoria contábil para realizar simulações e obter uma visão clara sobre os benefícios e desvantagens de cada regime para a sua empresa.

Enquanto o lucro real pode ser mais vantajoso para empresas com margens de lucro baixas ou variáveis, o lucro presumido oferece uma opção mais simples e previsível para empresas com receitas estáveis.

Consultar um contador é essencial para avaliar qual regime é mais adequado para sua empresa, garantindo uma gestão tributária eficiente e alinhada com seus objetivos financeiros.